摘要:近期多家银行信用卡降低最低还款额比例,此举旨在提高信用卡用户的还款能力。实地考察数据显示,调整后的信用卡政策能够更好地适应市场需求,降低用户还款压力。未来展望显示,银行将继续优化信用卡服务,加强数据应用以提高服务质量。最佳选择解析说明,消费者应根据自身需求和信用状况选择合适的信用卡产品。

本文目录导读:

近年来,随着消费信贷市场的竞争加剧,各大银行为了吸引更多客户,不断推出各种优惠政策和服务,多家银行信用卡最低还款额比例下调便是其中的一项重要举措,本文将围绕这一主题,探讨银行信用卡最低还款额比例下调背后的原因、实地考察数据应用以及这一变化对消费者和银行的影响。

银行信用卡最低还款额比例下调的背景

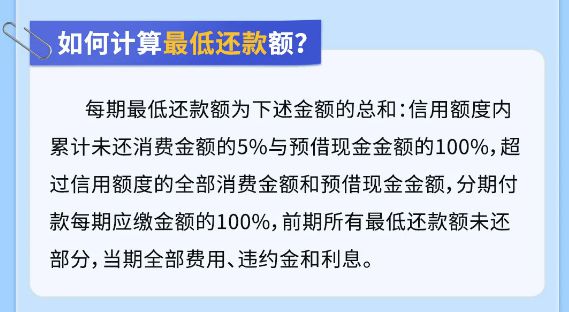

最低还款额是银行信用卡的一种还款方式,指每月需要偿还的信用卡欠款中的最低金额,近年来,随着消费水平的提高和信用卡市场的竞争日益激烈,部分银行开始降低信用卡最低还款额比例,以吸引更多客户,这一举措的背后,反映了银行对于客户需求的变化以及市场竞争态势的敏锐洞察。

实地考察数据应用

在探讨最低还款额比例下调的过程中,实地考察数据的应用显得尤为重要,通过对不同地区、不同消费群体的实地考察,银行得以获取大量关于信用卡使用、消费习惯、还款能力等方面的数据,这些数据有助于银行更加准确地评估客户的信用风险,制定更为合理的信用卡政策。

实地考察数据还有助于银行优化信用卡产品和服务,通过对消费者需求的分析,银行可以推出更符合消费者需求的信用卡产品,提供更为个性化的服务,针对不同消费群体的需求,设计不同最低还款额比例的信用卡产品。

三. 最低还款额比例下调的影响

1、对消费者的影响

最低还款额比例下调,意味着消费者每月需要偿还的信用卡欠款金额减少,从而减轻了消费者的还款压力,这对于一些收入不稳定的消费者来说,无疑是一个好消息,消费者也需要注意,最低还款额比例的降低可能导致部分消费者过度消费,从而增加负债风险,消费者在使用信用卡时仍需理性消费,避免过度借贷。

2、对银行的影响

对于银行而言,降低最低还款额比例有助于吸引更多客户,扩大信用卡市场份额,通过实地考察数据的应用,银行可以更加准确地评估客户的信用风险,降低坏账风险,银行也需要注意防范过度授信带来的风险,在竞争激烈的市场环境下,银行需要制定合理的信用卡政策,以实现可持续发展。

未来展望

随着消费信贷市场的不断发展,银行信用卡最低还款额比例下调将成为一种趋势,银行将更加注重客户需求和市场变化,推出更多符合消费者需求的信用卡产品和服务,实地考察数据的应用将更加广泛,帮助银行更好地了解消费者需求和市场变化,制定更为合理的信用卡政策。

银行还需要加强风险管理和内部控制,确保信用卡业务的稳健发展,在扩大市场份额的同时,银行需要关注信用卡业务的成本和收益平衡问题,通过优化信用卡产品和服务、加强风险管理和内部控制等措施实现可持续发展。

多家银行信用卡最低还款额比例下调是消费信贷市场竞争加剧和客户需求变化的产物,通过实地考察数据的应用实现更加精准的客户定位和产品设计有助于银行和消费者实现共赢,未来随着市场的发展和技术的进步这一趋势将继续深化并带来更多可能性。